Repasamos las principales medidas y novedades jurídicas de la última semana.

Los destacados de la semana en 1 minuto de lectura.

- Actualización de los montos mínimos no imponibles y escalas del Impuesto sobre los Bienes Personales para el período fiscal 2024. ARCA publicó los nuevos valores de las escalas del mínimo no imponible general y para la casa-habitación, aplicables para la determinación del Impuesto sobre los Bienes Personales del período fiscal 2024.

- La IGJ dispuso el procedimiento para la transformación de sociedades en sociedades atípicas. La IGJ estableció el procedimiento y la documentación que deberán presentar las sociedades constituidas bajo alguno de los tipos societarios indicados en la Ley N°19.550 (S.A., S.R.L, Sociedades Colectivas, entre otras) que busquen inscribir su transformación en sociedades atípicas.

- La CNV creó el régimen de fideicomisos financieros hipotecarios. La CNV introduce un nuevo régimen simplificado para la oferta pública de los fideicomisos financieros hipotecarios a fin de facilitar la titulación en letras hipotecarias y su colocación en el mercado de capitales.

- La CNV aprobó un mecanismo de difusión de información de valores negociables para conocimiento y consulta permanente por parte de los Agentes miembros y del público inversor en general. La CNV establece que los mercados donde se listen y/o negocien valores negociables susceptibles de negociación en mercados autorizados por la CNV deberán habilitar un mecanismo de difusión de información.

IMPUESTOS

Actualización de los montos mínimos no imponibles y escalas del Impuesto sobre los Bienes Personales para el período fiscal 2024.

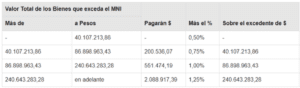

La Agencia de Recaudación y Control Aduanero publicó en su página web los nuevos valores de las escalas y del mínimo no imponible general y para la casa-habitación, aplicables para la determinación del Impuesto sobre los Bienes Personales del período fiscal 2024, quedando estipulados conforme el siguiente detalle:

- Mínimo no imponible general: $292.994.964,89

- Mínimo no imponible para casa-habitación: $1.025.482.377,13

Por su parte, el gravamen a ingresar será el que resulte de aplicar la siguiente escala sobre el valor total de los bienes gravados situados en el país y en el exterior:

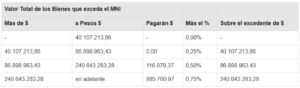

Por último, los contribuyentes encuadrados como buenos cumplidores que cuenten con el beneficio de reducción de la alícuota, deberán tributar por el período fiscal 2024 de acuerdo con la siguiente escala:

(https://www.afip.gob.ar/gananciasYBienes/bienes-personales/).

IGJ

La IGJ dispuso el procedimiento para la transformación de sociedades en sociedades atípicas.

A través de la Resolución General N° 5/2025 la IGJ estableció los requisitos y el procedimiento que deberán cumplir las sociedades constituidas bajo alguno de los tipos societarios indicados en el Capítulo II de la Ley 19.550 (S.A., S.R.L., etc.) y de las SAS, que busquen la inscripción de su transformación en sociedades atípicas. En ese sentido, dispuso que, dentro de los 3 meses de haberse celebrado el acuerdo de transformación la Sociedad deberá presentar ante la IGJ:

- Testimonio de escritura pública o instrumento privado original del acto que instrumente la transformación;

- Balance especial de transformación cerrado a una fecha que no exceda de un mes a la del acuerdo de transformación, firmado por el representante legal, con informe de auditoría conteniendo opinión;

- Dictamen Contable el cual contenga la indicación de los datos de rúbrica del libro Inventario y Balances y folios donde se hallare transcripto el balance de transformación y el inventario resumido de los rubros del balance especial de transformación;

- Dictamen de precalificación sobre la transformación de la Sociedad en una Sociedad atípica;

- Copia certificada notarialmente de la foja numerada de cada uno de los libros rubricados en uso a la fecha de la transformación y que la sociedad decida discontinuar; y

- Constancia de la publicación en el boletín oficial de los edictos de la convocatoria a asamblea y del aviso de transformación.

Cumplido los requisitos indicados la IGJ tomará nota marginal de cancelación de la sociedad en el libro de registro en el cual obre la inscripción de su constitución. (Resolución General N° 5/2025 (B.O. 11/02/2025))

CNV

La CNV creó el régimen de fideicomisos financieros hipotecarios.

Mediante el dictado de la Resolución General N° 1053/2025, la CNV introduce un régimen especial de oferta pública de fideicomisos financieros hipotecarios, comprendiendo dicha categoría a aquellos vehículos que contengan como activo subyacente hipotecas, letras hipotecarias, créditos hipotecarios o instrumentos asimilables. El régimen especial prevé la posibilidad de reducir el plazo de difusión para la colocación de los valores fiduciarios a 1 día cuando la emisión se encuentre dirigida a Inversores Calificados. A su vez se instaura la posibilidad de la reapertura del período de colocación por un plazo no mayor a 2 años contados a partir de la colocación original y la alternativa de emitir valores fiduciarios adicionales sin la previa autorización de la CNV. La emisión original de cada fideicomiso deberá tramitarse de conformidad con el régimen general para los fideicomisos financieros mientras que cada emisión de valores fiduciarios adicionales podrá hacerse mediante este nuevo régimen especial, lo cual no exime al cumplimiento del régimen informativo general. (Resolución General N° 1053/2025 (B.O. 13/02/2025))

La CNV aprobó un mecanismo de difusión de información de valores negociables para conocimiento y consulta permanente por parte de los Agentes miembros y del público inversor en general.

La CNV establece que antes del 31 de marzo de 2025 los mercados donde se listen y/o negocien valores negociables susceptibles de negociación en mercados autorizados por la CNV deberán habilitar un mecanismo de difusión de información gratuito para conocimiento y consulta permanente por parte de los Agentes miembros y del público inversor en general, a través de los pertinentes accesos a ser implementados en el o los respectivos sitios web institucionales. Este mecanismo deberá contemplar un detalle de los instrumentos listados y negociados que se encuentren vigentes y/o en circulación, con indicación de sus respectivos datos identificatorios, fechas de emisión y vencimiento, montos, fecha de ingreso a la negociación y cualquier otro dato o circunstancia de interés relativo a los mismos; y los datos identificatorios de los libradores de cada uno de los referidos instrumentos, incluida su correspondiente clave de identificación fiscal. (Resolución General N° 1054/2025 (B.O. 13/02/2025))